ІНФОРМАЦІЙНА ТА АНАЛІТИЧНА

СПІЛЬНОТА

+ Долучитись

Підтримати

Михайло Мазур, випускник CEVRO University, стажер аналітичного Центру Resurgam

Фото: Getty Images

Фото: Getty ImagesЕкономічні моделі за своєю суттю бувають різними. Одна та сама криза в одній моделі лікується державним стимулом, в іншій вимагає протилежного. Для країни в стані війни цей вибір перестає бути суто теоретичним. Він прямо визначає такі основоположні елементи суспільно-економічного життя, як інфляція, курс гривні, доступ до зовнішнього фінансування та багато інших речей.

В цій статті ми сфокусуємося на двох повністю протилежних: моделі австрійської школи та моделі кейнсіанства. Пояснимо суть протистояння двох шкіл, наведемо історичні приклади, розповімо, де та як ці моделі використовувалися під час війни, порівняємо з їхнім використанням в Україні та, нарешті, наведемо приклади використання цих моделей для повоєнного відновлення.

Отже, розпочнемо з теоретично-історичного бекграунду, а саме з австрійської школи економіки. Австрійська економічна модель вперше була сформована Карлом Менгером у 19-му сторіччі, хоча її найбільші внески до економічної науки були запроваджені у 20 сторіччі такими науковцями, як Хаєк, Мізес та Ротбард. Австрійська школа відкидає емпіричні та математичні моделі, бо вважає, що ринок та економічні структури залежать від суб'єктивних виборів та мотивації індивідів, які неможливо розрахувати.

Ринок — це динамічний процес конкуренції та обміну інформацією, який є головним в економічному процесі. Процес ціноутворення є найважливішою частиною ринку, бо це сигнал для підприємців та споживачів щодо субʼєктивних оцінок від інших людей. І через це лише ціни підсумовують розсіяну у суспільстві інформацію: якщо ціна висока, значить у суспільстві дефіцит ресурсу, а якщо низька — надлишок. Відносно грошей австрійські економісти вважають, що гроші повинні бути «твердими», тобто такими, які не можна створити політичним рішенням або за допомогою центрального банку країни. В минулому це означало, що вони були прихильниками золотого стандарту. Щодо державних видатків, їх позиція є доволі скептичною через те, що, на їхню думку, держава приймає політичні рішення, а не економічні, тому завжди фінансує менш продуктивні проєкти. Ринок же приймає рішення відносно якості продукції, тож розподіляє ресурси ефективніше.

Австрійська модель теж має слабкі сторони, які треба назвати чесно. У глибокій кризі попиту, коли всі одночасно скорочують витрати, австрійська рекомендація “не втручатися” може розтягнути наслідки на роки. Велика депресія 1929–33 років є класичним прикладом: жорстка монетарна політика і відсутність державного стимулу спричинили рекордне безробіття та дефляцію, які тривали майже десятиліття. У сучасних економіках австрійський постулат про повну гнучкість цін і зарплат не виконується: зарплати рідко падають вниз, тому ринок не самовідновлюється швидко. Австрійці часто відповідають філософським аргументом, що 'короткий біль кращий за тривале спотворення'. Цей аргумент важко обстоювати, коли біль не теоретичний, а реальний – мільйони безробітних, непрофінансована армія, відсутність відбудови інфраструктури.

На жаль, приклади, коли представники та сповідувачі австрійської школи економіки керували країнами під час війни, невідомі. Але двома яскравими кейсами імплементації їхніх моделей є швейцарська оборонна модель та Ізраїль зразка 1990-х та 2000-х. Перша модель є міліційною, децентралізованою та з низькими регулярними воєнними витратами через резервістів з приватним капіталом. Швейцарець одноразово проходить базове навчання протягом 21 тижня, далі служить близько 3 тижнів на рік як резервіст, у сумі близько 245 днів за все життя. Тобто держава не утримує велику постійну армію, а тримає 'сплячий' резерв громадян, які основний час працюють у приватному секторі і виробляють реальну економічну цінність. Регулярні оборонні витрати становлять лише 0,72% ВВП (2024), один з найнижчих показників у Європі.

Так само влаштована і структура влади: командування історично було розосереджене між сімома генералами без єдиного начальника оборони, що відображає австрійську недовіру до концентрації влади в одних руках. Оборонна індустрія теж не є державною монополією, а розподілена між корпоратизованою RUAG повністю приватними Pilatus і SIG Sauer. Замість одного державного 'оборонпрому' тут працює конкурентний ринок виробників. Ця модель є 'австрійською' за духом, тому що вона мінімізує постійну державну машину і максимально спирається на децентралізацію та приватний капітал.

Ізраїль ілюструє той самий “австрійський” принцип, але через призму створення зброї. Не держава сама розробляє озброєння через великі державні підприємства, а приватний сектор. Військові інновації народжуються у стартапах, які конкурують між собою, залучають приватні венчурні інвестиції і швидко тестують ідеї на реальному полі бою. Держава тут виступає радше замовником і фасилітатором, ніж монопольним виробником: вона формулює потребу, а ринок приватних компаній шукає рішення. Це чисто австрійська логіка—конкуренція породжує кращі та дешевші рішення швидше, ніж централізоване державне планування. Сотні приватних оборонних компаній, що змагаються за контракти, дають той самий результат, який австрійці і очікують від будь-якого вільного ринку, тобто швидку інновацію через цінові та конкурентні сигнали.

З іншого боку, ми маємо кейнсіанство, назване на честь її засновника Джона Кейнса. Це більш розповсюджена економічна модель, винайдена у 20-му столітті. За кейнсіанством ринкова економіка не здатна до саморегулювання і через це потребує державного втручання для подолання криз та забезпечення повної зайнятості. Держава є головним драйвером попиту через те, що контролює монетарну політику. Центральний банк може опускати ставку, щоб стимулювати інвестиції, та у глибоких кризах ставка може впасти до нуля. Тоді монетарна емісія стає прийнятним інструментом для фінансування державних витрат. Також під час криз держава може дозволити собі дефіцит, бо саме тоді її витрати потрібні економіці. Кейнсіанство виступає на користь валютних обмежень, бо вважає, що швидкі спекулятивні потоки капіталу дестабілізують національні економіки та позбавляють уряди здатності проводити власну економічну політику.

Кейнсіанська модель теж має слабкі сторони. Інфляція, яку держава 'приймає' як ціну за стимулювання, не є нейтральним податком. Вона найбільш шкодить пенсіонерам, людях з фіксованими зарплатами, отримувачам соціальних виплат та тим, в кого в цілому немає фінансової подушки безпеки. Багаті ж легше захищають свої заощадження за рахунок валюти, нерухомості або активів за кордоном. Це парадоксально, тому що видається, що інструмент, який кейнсіанці вважають демократичним і солідарним, на практиці є регресивним податком на бідних. Друга проблема є часовою. Дефіцитні витрати сьогодні створюють борг, який мають погашати покоління, що ще не голосували і не обирали цю політику. Політична проблема полягає в тому, що за теорією дефіцит у кризі мав би компенсуватися профіцитом у хороші роки, але історично уряди рідко закладають профіцит у спокійні часи, тож дефіцит стає постійною звичкою. У 1970-х роках країни, які активно застосовували кейнсіанські рецепти, опинилися у стагфляції, тобто одночасній високій інфляції та безробітті, чого ця теорія не передбачала і пояснити не могла.

Натомість логіка воєнної економіки історично і структурно є кейнсіанською. Тотальна війна вимагає швидкої мобілізації ресурсів, яку ринок самостійно забезпечити не може — фінансування армії, нормування дефіцитних товарів, контроль цін, державні замовлення. Кейнс не вигадав ці інструменти, він радше теоретично узагальнив те, що держави і так робили у XX столітті. Найяскравішим прикладом буде Велика Британія під час Другої світової. Серед реалізованих елементів кейнсіанства були примусові заощадження або відстрочені платежі: робоче населення мало б відмовитись від частини приросту доходів на користь державного споживання. По суті, це була примусова позика, яку британська держава мала повернути після війни. В результаті Велика Британія успішно стримала інфляційний тиск та мала двозначну інфляцію лише у 1940–41, і дуже низьку – решту війни.

Тож, окресливши логіку кожної моделі, варто перейти до того, на що впливає вибір між ними в українському контексті. Цей вибір визначає три практичні речі: рівень інфляції, курс гривні та формат повоєнного відновлення.

Рівень інфляції залежить від того, чи покривається бюджетний дефіцит через монетарну емісію, чи через жорстку монетарну політику і ринкові запозичення. Курс гривні формується тим самим вибором, бо фіксація та/або плавання створюють принципово різний валютний ринок з різними наслідками для імпортерів, експортерів та вкладників. Формат повоєнного відновлення є найважливішим: він визначить, якою Україна вийде з війни, з низькими податками і відкритим ринком чи з активною промисловою політикою та ширшим державним сектором.

Початковою реакцією влади на повномасштабне вторгнення було застосування в економіці моделі вимушеного всеосяжного кейнсіанства для того, щоб мати хоч якийсь контроль над економічною ситуацією в країні.

З першого тижня війни податкові надходження обвалилися, а видатки на оборону, очевидно, зросли у рази. В цілому, економіка України у 2022 році скоротилася на 28,8%, а бюджетний дефіцит сягнув майже 17% ВВП. Через війну покрити цю прірву внутрішніми ресурсами було неможливо, і через це Україна отримала близько $32 млрд у 2022 році та понад $42 млрд у 2023 році від ЄС, США та МВФ переважно у формі грантів та пільгових кредитів. Це класичний кейнісіанський механізм, але у міжнародному форматі – держава отримала зовнішнє фінансування, яке працювало як стимул та дозволяло підтримувати рівень видатків, неможливий за рахунок внутрішнього ресурсу

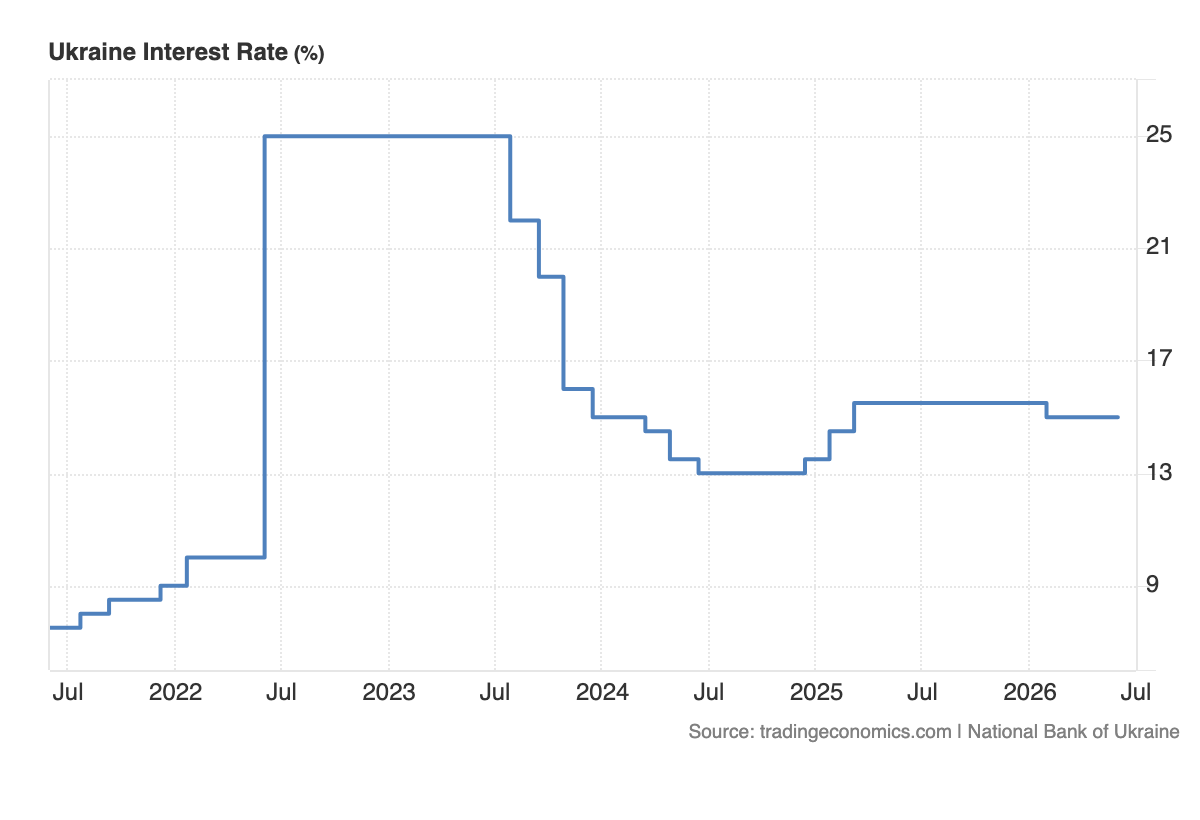

Паралельно НБУ запровадив валютні обмеження, такі як ліміти на зняття валюти та заборону на більшість транскордонних переказів. 24 лютого 2022 року офіційний курс долара був зафіксований на рівні 29,25 грн/USD, у липні того ж року девальвував до 36,57 і утримувався на цьому рівні близько півтора року. У термінах двох моделей це теж було чистим кейнсіанським втручанням. Держава поставила завдання адміністративно усунути ринкове ціноутворення на ключовому ринку. Логіка своїм джерелом мала теж кейнсіанські чинники: у момент паніки ринковий курс показує ірраціональні очікування замість реальної вартості, тож хтось мусить зафіксувати “правильний рівень”.

Щоб зрозуміти, наскільки екстреними були ці рішення, спершу варто згадати, як держава фінансує дефіцит у нормальних умовах. Зазвичай уряд випускає облігації внутрішньої державної позики (ОВДП), а банки, бізнес та громадяни їх купують, фактично позичаючи державі гроші під відсоток. Це здоровий механізм, бо держава бере в борг реальні наявні заощадження, нічого нового при цьому не виникає. У 2022 році ця система зламалася. Західна допомога приходила ривками, ніколи не знаючи наперед, чи буде наступний транш вчасно, а охочих купувати українські облігації за ставками, які Мінфін був готовий платити, виявилося замало. Гроші армії потрібні були щодня, а внутрішній ринок просто не встигав за цими потребами. У цій безвиході парламент дозволив НБУ напряму викуповувати військові облігації уряду, що насправді означало звичайний друк нових грошей. До кінця року так було надруковано 400 млрд грн.

Це найнебезпечніший інструмент з усього кейнсіанського арсеналу, бо нові гроші, не підкріплені новими товарами, неминуче розганяють ціни. НБУ це чудово розумів і намагався втримати рівновагу. У червні 2022 року він різко підняв облікову ставку з 10% до 25%, фактично зробивши гривню дорожчою, щоб люди не тікали з неї у валюту і тримали заощадження в банках. Картина вийшла суперечливою. У той самий момент, як Центробанк друкував гроші, розганяючи інфляцію, він щосили намагався її гальмувати. Найкраще цю ситуацію описує сам факт, що НБУ тимчасово відмовився від своєї докризової обіцянки тримати інфляцію близько 5%. Це було тихе, але промовисте визнання того, що звичні мирні правила в умовах повномасштабної війни просто не діють, і державі доводиться балансувати між двома лихами замість того, щоб уникати їх обох. Інфляція споживчих цін в Україні, 2021-2026 рр., річна зміна, %. Дані: Державна служба статистики України, Національний банк України. Візуалізація: Trading Economics

Інфляція споживчих цін в Україні, 2021-2026 рр., річна зміна, %. Дані: Державна служба статистики України, Національний банк України. Візуалізація: Trading Economics

Якщо 2022 був роком вимушеного кейнсіанства, то 2023–2025 стали роками поступового повернення до ринкових принципів. Цей розворот не був ідеологічним. Справа у тому, що тимчасові інструменти шоку почали створювати власні проблеми, які з часом стали навіть більшими за ті, які вони мали вирішувати: тримання фіксованого курсу вимагало постійних продажів валюти з резервів НБУ для його підтримки, валютні обмеження породжували тіньовий ринок, а монетарна емісія розкручувала інфляцію. До середини 2023 року макрофінансова ситуація стабілізувалася настільки, що тримати екстрені інструменти далі означало консервувати їхні побічні ефекти без видимої вигоди. Тож результатом стали три паралельні зміни, які разом утворили картину часткового 'австрійського контрнаступу': лібералізація валютної та монетарної політики, повна відмова від емісійного фінансування бюджету, а також ринкова реформа оборонних закупівель.

3 жовтня 2023 року НБУ оголосив про перехід від фіксованного до “керованого гнучкого” режиму обмінного курсу, і останній почав визначатися операціями на міжбанку, хоча й з активними згладжуваннями з боку регулятора. Це була перша значна “австрійська” поступка. Протягом 2024–2025 років валютні обмеження поступово послаблювалися, іноземні власники українських компаній знову змогли частково виводити прибуток за кордон у вигляді дивідендів, спростилися правила транскордонних розрахунків для бізнесу, розширилися ліміти на купівлю валюти населенням. Паралельно НБУ повернувся до режиму інфляційного таргетування, формально призупиненого з початку війни. Усе це означало повернення цінових сигналів у валютну та грошову систему, тобто рух у напрямку принципів австрійської школи. Офіційний курс гривні до долара США, 2021-2026 рр., грн за 1 USD. Дані: Національний банк України. Візуалізація: Minfin.com.ua

Офіційний курс гривні до долара США, 2021-2026 рр., грн за 1 USD. Дані: Національний банк України. Візуалізація: Minfin.com.ua

Український оборонно-промисловий комплекс став ареною, де 'австрійський' та 'кейнсіанський' підхід зіткнулися найгостріше. З одного боку, держава є монопольним замовником зброї, що неминуче робить ринок ОПК квазіплановим. З іншого боку, реформа закупівель 2023–2024 років явно рухалася у ринковому напрямку. Створення Агентства оборонних закупівель та Державного оператора тилу у 2023 році запустило конкуренцію там, де раніше панували непрозорі схеми.

Український оборонно-промисловий комплекс став ареною, де 'австрійський' та 'кейнсіанський' підхід зіткнулися найгостріше. З одного боку, держава є монопольним замовником зброї, що неминуче робить ринок ОПК квазіплановим. З іншого боку, реформа закупівель 2023–2024 років явно рухалася у ринковому напрямку. Створення Агентства оборонних закупівель та Державного оператора тилу у 2023 році запустило конкуренцію там, де раніше панували непрозорі схеми.

Замість того, щоб працювати через посередників, держава почала укладати прямі контракти з виробниками, а самі тендери стали відкритими. Це класичний австрійський рух, бо ринок виробників, що конкурують за контракт, дає кращу ціну і якість, ніж закрита державна закупівля. Результат говорить сам за себе. Частка посередників у контрактах впала з 82% у 2023 до 12% у 2024, частка українських виробників зросла з 44% до 71%, а ціни на ключові типи боєприпасів знизилися на 15–23%. Паралельно реформа принесла й суто управлінські новації на кшталт незалежних наглядових рад з міжнародним складом, але це вже не питання економічної школи, а питання прозорості та боротьби з корупцією.

Паралельно з'явилася критика з “австрійського” флангу. Начебто великі держзамовлення, державні гарантії та цільові кредити для ОПК створюють штучних "національних чемпіонів", чий бізнес залежить в більшій мірі від політичних рішень, а не від реального ринкового попиту, . Програма Defense City, що дублює логіку Diia City для оборонних компаній з пільговими податками, з одного боку, є кроком до низькоподаткової зони (австрійський принцип), з іншого — виглядає як точкова субсидія обраним учасникам ринку (елемент, що суперечить австрійській теорії). Окрема дискусія – чи варто приватизувати "Укроборонпром" та інші державні гіганти, чи натомість консолідувати їх як цілісний національний контрактор.

Найгостріша дискусія точиться навколо експорту озброєнь. До 2025 року Україна де-факто тримала повний експортний мораторій на продукцію ОПК, керуючись простою логікою воєнного часу, що все вироблене мусить йти на фронт. Але з часом ця логіка почала бити по самих виробниках. Українська оборонка наростила потужності так швидко, що в окремих сегментах, насамперед у дронах, вона вже виробляє більше, ніж здатна спожити армія. Заводи стоять недозавантажені, а компанії не можуть заробити на зовнішніх ринках, вкласти ці гроші в розвиток і масштабуватися. Виходить парадокс, коли заборона, придумана для підтримки фронту, насправді гальмує зростання тих самих компаній, що цей фронт озброюють.

Тут і зіштовхуються два погляди. Прихильники відкриття експорту наголошують, що зовнішній покупець дає виробнику дохід і стимул нарощувати потужності, а отже, з часом більше зброї дістанеться і власній армії. Опоненти попереджають, що варто лише прочинити двері, як компанії почнуть переорієнтовуватися на платоспроможного іноземного клієнта, а потреби ЗСУ відійдуть на другий план. Це конфлікт між довгостроковою вигодою від вільного ринку і короткостроковою потребою тримати все під контролем у момент екзистенційної загрози.

Україна вже обрала такий компромісний шлях. У 2026 році Володимир Зеленський офіційно запустив рамку експорту озброєнь, де держава зберігає ліцензійний контроль та є список заборонених країн — тих, що співпрацюють з агресором, але дозволяє експорт категорій з надлишковою потужністю, передусім дронів. Цей крок зрушує українську модель ближче до австрійського кінця спектру.

Україна не перша країна, що постає перед задачею повоєнного відновлення. Європейський досвід надав нам два канонічні прецеденти, ще один – пострадянський. Кожен з них працював по-різному.

План Маршалла (1948–1951) — це приклад кейнісіанської моделі. США спрямували близько 13 млрд доларів (приблизно 150 млрд у сучасних цінах) на відновлення Західної Європи через міждержавну координаційну структуру OEEC. Гроші йшли через уряди країн-реципієнтів, спрямовувалися на великі інфраструктурні та промислові проєкти, координація була згори. Держава вливає в економіку великі гроші ззовні і сама вирішує, куди їх спрямувати.

Wirtschaftswunder (економічне диво) Ергарда є альтернативою. 20 червня 1948 року Людвіг Ергард у Західній Німеччині запровадив тверду валюту (Deutsche Mark зі стисненням грошової маси на 93%) і скасував більшість контрольних цін та карткової системи. На наступний ранок магазини, що тижнями стояли порожніми, заповнилися товаром. За духом це майже чиста австрійська модель, що тримається на твердій валюті, вільних ринкових цінах, низьких податках і мінімумі державного втручання. Показово, що сам економічний успіх Німеччини більшість економістів пояснює саме цією внутрішньою лібералізацією, а не планом Маршалла, який країна теж отримувала.

Польська 'шокова терапія' 1990 року є найближчим прикладом за часом і географією. Лешек Бальцерович як міністр фінансів запровадив одномоментну лібералізацію цін, конвертованість злотого, жорстку монетарну політику та масштабну приватизацію. Перший рік був болючим, бо ВВП падав, а безробіття зростало. Але вже за декілька років польська економіка стала найуспішнішою постсоціалістичною в Європі. Це було пряме застосування австрійського підходу, тобто швидкий перехід без поступових компромісів, з розрахунком, що ринок відновить економіку швидше за повільну централізовану корекцію.

Втім, варто бути чесними щодо того, чому ця модель спрацювала, бо самих ринкових реформ було б замало. Польщі списали близько половини суми зовнішнього боргу саме за готовність до радикальних змін, що звільнило бюджет від тягаря, з яким інші пострадянські країни боролися роками. У країни був чіткий орієнтир у вигляді вступу до ЄС, який змушував тримати курс навіть тоді, коли було боляче. В країну йшли іноземні інвестиції, бо інвестори бачили стабільні правила і передбачуване європейське майбутнє. А сильна суспільна згода щодо напрямку руху дозволила витримати болючий перший рік без політичного зриву. Шокова терапія була не магічним заклинанням, а методом, який спрацював у конкретних сприятливих умовах. Саме цей нюанс найважливіший для України, бо повторити польський успіх означає не лише скопіювати реформи, а й відтворити умови навколо них.

Що ці теоретичні дискусії означають на практиці? Розглянемо три можливих сценарії—чистий австрійський, чистий кейнсіанський та синтезований.

Сценарій 1: Україна австрійської моделі. У цьому сценарії держава радикально зменшує свою присутність в економіці. Податок на доходи стає низьким і плоским, а військовий збір скасовують одразу після завершення війни. Великі державні гіганти на кшталт 'Укрнафти', 'Енергоатому', 'Укроборонпрому' та 'Укрзалізниці' йдуть з молотка приватним власникам. Валютний ринок повністю звільняють від обмежень, а держава згортає широкі соціальні програми, залишаючи лише базову сітку підтримки для найвразливіших. Що це дає: високий потенціал зростання, привабливість для іноземних інвестицій, простоту податкової системи. Що це коштує? Повільне відновлення інфраструктури через брак державних інвестицій, ризик глибокої нерівності, можливе недофінансування армії та ветеранських програм у країні, яка ще десятиліттями житиме під воєнною загрозою.

Сценарій 2: Україна кейнсіанської моделі. Тут держава, навпаки, лишається головним гравцем в економіці. Податки стають прогресивними, тобто заможніші платять за вищою ставкою. Державні гіганти не лише зберігаються, а й держсектор навіть розширюється у стратегічних галузях. Уряд проводить активну промислову політику, напряму вкладаючи гроші та субсидуючи потрібні напрямки. Соціальна сітка стає широкою і охоплює ветеранів, переселенців та родини загиблих, а потоки капіталу через кордон лишаються під контролем держави. Що це дає: швидке відновлення інфраструктури, соціальну стабільність, повну зайнятість. Що це коштує: повільне зростання, накопичення державного боргу, втрата конкурентоздатності для бізнесу, ризик відтоку капіталу через високі податки.

Сценарій 3: Україна з гібридною моделлю. У цьому сценарії держава шукає рівновагу між двома крайнощами. Податок стає помірним, плоским або двоступеневим, без різких перекосів в жоден бік. Неефективні держкомпанії частково приватизують, але стратегічні активи держава лишає за собою. Валютні обмеження поступово знімають, проте зберігають можливість швидко повернути екстрені інструменти, якщо вдарить нова криза. Економіка лишається переважно ринковою, але держава точково веде цільові програми там, де це справді потрібно, насамперед у відновленні, підтримці ветеранів та переселенців. Що це дає: збалансоване зростання, сумісність з ЄС, стійкість до шоків. Також він не вимагає робити болісну ставку на все або нічого, а дозволяє брати найкраще з обох підходів. Помірні податки утримують бізнес і не відлякують інвесторів, але наповнюють бюджет достатньо, щоб держава виконувала зобов'язання перед постраждалими від війни. Збереження стратегічних активів дає підстраховку у критичних для безпеки сферах, а приватизація решти знімає з бюджету тягар неефективних підприємств.

Найбільш реалістичним є третій сценарій. Україна 2030 року, найімовірніше, буде не чистим австрійським і не чистим кейнсіанським зразком, а синтезом, який сформується під подвійним тиском. ЄС штовхатиме до ринкових принципів через вимоги єдиного ринку та фіскальної дисципліни. Натомість соціальні зобов'язання перед ветеранами і переселенцями, а також необхідність відновлення стратегічної інфраструктури потягнуть у напрямку більшої державної ролі. Підсумок цього натягу і визначить контури України в наступні десятиліття.

Перед тим, як говорити про майбутнє, варто зробити одне уточнення. НБУ і Кабмін не переходили буквально від однієї школи до іншої. Жоден український економіст не сидить з підручником в руках і не приймає за ним рішення. Реальна політика працює інакше: кожен інструмент обирається під конкретну проблему. Емісія 2022 року з'явилася не тому, що хтось обрав 'кейнсіанську школу', а тому, що іншого швидкого способу профінансувати армію не було. Перехід до керованої гнучкості курсу у 2023 році стався тому, що фіксований курс почав створювати більше проблем, ніж вирішував. Тому правильніше говорити не про зміну школи, а про природний синтез.Справжнє питання не в тому, який підхід правильний, а в тому, що залишиться після перемоги. Тимчасові інструменти воєнного планування мають властивість ставати постійними, і українська реальність показує це симетрично. Емісія 2022 року, яку Мінфін гаситиме до 2050-х, та військовий збір 5% без дати завершення є кейнсіанськими спадками. Diia City з пільговими ставками, зафіксованими на 25 років уперед, є австрійським. У всіх трьох випадках тимчасове стало структурним. Інструменти обох шкіл, потрапивши в закон на час війни, рідко з нього виходять.

Європейська інтеграція є головною структурною силою, що штовхає Україну більше до австрійської моделі. Єдиний ринок ЄС вимагає вільного руху капіталу, конкурентної політики та фіскальної дисципліни. Тримати разом інтеграцію з ЄС і кейнсіанські інструменти воєнного часу довго неможливо. Реальне питання, від якого залежить майбутнє України, звучить так — чи здатна політична система відмовитись від звичних інструментів державного управління економікою, коли первинне виправдання у вигляді війни зникне?