INFORMATION UND ANALYSE

GEMEINSCHAFT

+ Beitreten

Unterstützen Photo: Shutterstock

Photo: Shutterstock

Die Folge davon ist ein Rückgang der weltweiten Ölpreise, was den Haushalt Russlands trifft, der etwa zu einem Drittel aus Öl- und Gaseinnahmen besteht. Niedrigere Ölpreise bedeuten geringere militärische Ausgaben Russlands im Krieg gegen die Ukraine. Wie wird das Wachstum des weltweiten Ölangebots die Fähigkeiten Russlands beeinflussen?

Ende 2025 könnte auf dem Ölmarkt ein noch größerer Überschuss an Angebot entstehen als zuvor erwartet, berichtete die Internationale Energieagentur (IEA) am 13. August in ihrem neuesten monatlichen Bericht.

Laut der Prognose der IEA wird das weltweite Ölangebot in diesem Jahr um 370 Tausend Barrel pro Tag (bpd) auf 2,5 Millionen bpd zunehmen, verglichen mit 2,1 Millionen bpd in der vorherigen Prognose. Im Jahr 2026 wird das Angebot um 620 Tausend Barrel pro Tag auf 1,9 Millionen bpd zunehmen.

Seit Jahresbeginn hat die IEA mehrmals ihre Prognose für das Wachstum der weltweiten Ölnachfrage im Jahr 2025 gesenkt – insgesamt um 350 Tausend Barrel pro Tag. Im vorletzten Bericht im Juli berichtete die IEA, dass das Wachstum der weltweiten Ölnachfrage nur um 700 Tausend Barrel pro Tag im Jahr 2025 zunehmen wird, was der niedrigste Wert seit 2009 ist (mit Ausnahme des Jahres 2020, als die Covid-Pandemie ausbrach). Im August-Bericht senkte die Agentur die Prognose für das Wachstum der weltweiten Nachfrage um weitere 20 Tausend Barrel pro Tag – auf 680 Tausend bpd in diesem Jahr. Im Jahr 2026 wird die weltweite Nachfrage um 700 Tausend Barrel pro Tag zunehmen und ein Niveau von 104,4 Millionen bpd erreichen.

Die neuesten Daten deuten auf eine schwache Nachfrage in führenden Volkswirtschaften hin. Der Verbrauch in Ländern mit Übergangswirtschaften und Entwicklungsländern war schwächer als erwartet, und die Prognosen für China, Brasilien, Ägypten und Indien wurden im Vergleich zum Juli gesenkt.

Wie immer ist die Internationale Energieagentur pessimistischer bezüglich des Wachstums der Ölnachfrage als die OPEC, die in ihrem Bericht vom 12. August feststellte, dass die Nachfrage im Jahr 2026 dank der Stärkung der Volkswirtschaften in Schlüsselverbraucherregionen zunehmen wird. Laut OPEC wird die weltweite Ölnachfrage im nächsten Jahr um 1,38 Millionen Barrel zunehmen, was 100 Tausend mehr ist als in der vorherigen Prognose und fast doppelt so viel wie die Prognosen der IEA. Das Gesamtniveau des Ölangebots aus Ländern außerhalb der OPEC+ wird laut OPEC im Jahr 2026 um etwa 630 Tausend Barrel pro Tag zunehmen, verglichen mit der Prognose des letzten Monats auf dem Niveau von 730 Tausend Barrel pro Tag.

Im Juli fiel die Volatilität auf den Ölmärkten fast auf ein historisches Minimum, als die Futures auf Brent-Öl um die 70 Dollar pro Barrel schwankten. In der ersten Augusthälfte fielen die Ölpreise jedoch auf etwa 66-67 Dollar pro Barrel aufgrund der Entscheidung der OPEC+, die Förderung zu erhöhen, und der Perspektiven einer unsicheren Akkumulation von Vorräten in der zweiten Jahreshälfte. Analysten von der Wall Street, darunter JPMorgan und Goldman Sachs, prognostizieren, dass die Preise bis Jahresende auf 60 Dollar pro Barrel fallen werden.

Die Ölstaaten der OPEC+ und die Produzenten außerhalb der OPEC+ erhöhen die Ölproduktion. Laut IEA wird das Angebot an Öl und verflüssigten Kohlenwasserstoffen (NGLs) seitens der OPEC+ in diesem Jahr um 1,1 Millionen Barrel pro Tag und 890 Tausend bpd im Jahr 2026 zunehmen. Allerdings werden Länder außerhalb der OPEC+, wie die USA, Kanada, Brasilien und Guyana, weiterhin das Wachstum der Förderung anführen und 1,3 Millionen Barrel pro Tag im Jahr 2025 und 1 Million bpd im Jahr 2026 hinzufügen.

OPEC+. Am 3. August einigten sich acht Mitglieder der OPEC+ darauf, die Ölproduktion im September um weitere 547 Tausend Barrel pro Tag zu erhöhen. Dies schließt die beschleunigte Aufhebung der Kürzung der Förderung um 2,2 Millionen Barrel ab, die acht Mitglieder im Jahr 2023 eingeführt hatten, und umfasst eine zusätzliche Quote, die schrittweise von den Vereinigten Arabischen Emiraten eingeführt wird.

Anfang April verursachte die OPEC+ einen Rückgang der Ölpreise auf das niedrigste Niveau seit vier Jahren, als sie unerwartet die Beschleunigung ihres Plans zur Aufhebung des aktuellen Tranchen der Kürzungen ankündigte, während die Märkte unter dem Druck der Handelspolitik von Donald Trump standen, die die Weltwirtschaft bremste.

Seitdem hat die OPEC+ eine Serie signifikanter monatlicher Erhöhungen der Ölproduktion fortgesetzt und im Juli beschleunigt. Das Hauptziel Saudi-Arabiens, des Führers der OPEC+, besteht darin, den Marktanteil zurückzuerobern, den die OPEC+ durch Jahre der Förderkürzungen an Konkurrenten verloren hat.

USA. Laut Prognosen der Energy Information Administration (EIA) wird die Ölproduktion in den USA im Jahr 2025 einen Rekord von 13,41 Millionen Barrel pro Tag erreichen, dank einer Erhöhung der Produktivität der Bohrlöcher, obwohl niedrigere Ölpreise zu einem Rückgang der Produktion im Jahr 2026 führen werden. Der Rückgang der Produktion im Jahr 2026 auf 13,28 Millionen Barrel pro Tag wird der erste Rückgang der Produktion seit 2021 für den weltgrößten Ölproduzenten sein. Laut EIA werden die Preise für Brent-Öl im nächsten Jahr im Durchschnitt 51 Dollar pro Barrel betragen.

Kanada. Laut Prognose von S&P Global Commodity Insights wird die Produktion der sogenannten Ölsande (Sande, die industriell bedeutende Ölvorkommen enthalten) im Norden Albertas im Jahr 2025 einen Rekorddurchschnitt von 3,5 Millionen Barrel pro Tag erreichen (5 % mehr als im Jahr 2024) und bis 2030 3,9 Millionen Barrel pro Tag überschreiten. Das Wachstum der Produktion wird durch Effizienzsteigerung, Optimierung und günstige Wirtschaftlichkeit begünstigt.

Kanada ist der viertgrößte Ölproduzent der Welt, wobei etwa zwei Drittel der 4,9 Millionen Barrel pro Tag aus den Ölsanden im Norden Albertas stammen.

Südamerika. Bis 2030 wird in dieser Region prognostiziert, dass die Produktion um 2,5 Millionen Barrel pro Tag zunehmen wird, was fast dem gesamten Wachstum außerhalb der OPEC+ entspricht. Brasilien, Guyana und Argentinien werden die Führer sein. Guyana wird die Produktion in diesem Jahr auf 500 Tausend Barrel pro Tag verdoppeln und bis 2030 auf 1,2 Millionen bpd bringen. Brasilien wird bis Ende des Jahrzehnts 5 Millionen Barrel pro Tag fördern, und Argentinien – 1 Million bpd.

Die Erste – Brasilien. Das Beratungsunternehmen Rystad Energy prognostiziert, dass die Ölförderung in Brasilien in diesem Jahr um 10 % steigen und 3,7 Millionen Barrel pro Tag überschreiten wird. Am 4. August gab das britische Unternehmen BP die Entdeckung des „Boomerang“-Vorkommens in Brasilien bekannt – die jüngste Entdeckung des Unternehmens seit 25 Jahren. Analysten betrachten diesen Fund als ein positives Signal für die allgemeinen Ölperspektiven Brasiliens. Ölriesen wie Chevron, Shell und TotalEnergies weiten ihre Aktivitäten in diesem Land aus.

Petrobras, das staatliche brasilianische Ölunternehmen, investiert ebenfalls in die Ausweitung der Exploration und Förderung. Im zweiten Quartal 2025 steigerte Petrobras die Ölförderung um 7,6 % auf 2,32 Millionen Barrel pro Tag. Dieses Wachstum wurde durch die Inbetriebnahme neuer schwimmender Produktionsplattformen (FPSO) ermöglicht, von denen eine sogar früher als geplant in Betrieb ging.

Die Zweite – Guyana. Rystad Energy erwartet, dass die Ölförderung in diesem Land in diesem Jahr um 12 % auf rund 690.000 Barrel pro Tag steigen wird und bis 2030 etwa 1,2 Millionen Barrel pro Tag erreichen könnte. Der Einfluss des Öls auf die Wirtschaft Guyanas ist enorm. Das Land mit einer Bevölkerung von rund 820.000 Menschen ist derzeit die am schnellsten wachsende Volkswirtschaft der Welt. Sein BIP stieg 2023 um über 33 % und 2024 um mehr als 40 %.

Der Schlüssel liegt hier im riesigen Ölfeld „Stabroek Block“, das etwa 200 km vor der Küste Guyanas liegt. Derzeit sind dort vier schwimmende Produktionsplattformen (FPSO) im Einsatz – Liza, Unity Gold, Payara Gold sowie One Guyana, das am 8. August vorzeitig die Förderung im Feld Yellowtail aufgenommen hat und die größte FPSO im „Stabroek Block“ ist, mit einer anfänglichen durchschnittlichen Jahresförderung von 250.000 Barrel pro Tag. Das US-Unternehmen ExxonMobil entwickelt zudem zwei weitere Projekte im „Stabroek Block“ – Uaru und Whiptail, die Anfang 2026 bzw. Anfang 2027 in Betrieb genommen werden sollen. Laut Unternehmensangaben wird das Projekt Uaru nach dem geplanten Start etwa 250.000 Barrel tägliche Förderleistung hinzufügen.

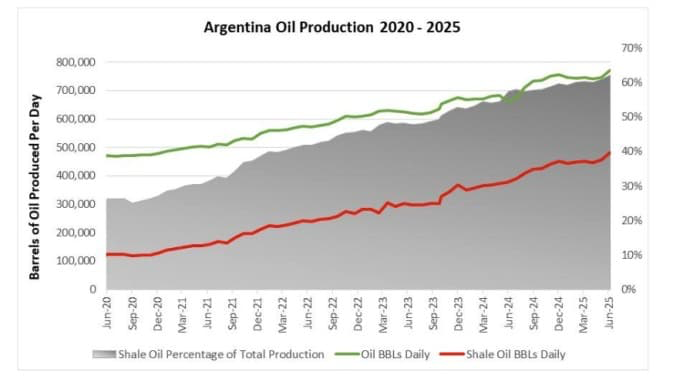

Die Dritte – Argentinien. Der Ölsektor dieses Landes entwickelt sich derzeit rasant unter der Führung von Präsident Javier Milei. Den Boom treibt Vaca Muerta an, eine Schieferregion im Westen des Landes. Im ersten Quartal 2025 stieg die Ölförderung dort im Vergleich zum gleichen Zeitraum des Vorjahres um 26 % auf 253.000 Barrel pro Tag.

Im Juni 2025 erreichte die gesamte Ölförderung in Argentinien durchschnittlich 771.888 Barrel pro Tag, wovon mehr als 62 % auf Schieferöl entfielen. Das sind 3,32 % mehr im Vergleich zum Vormonat und ganze 16,79 % mehr gegenüber dem gleichen Zeitraum des Vorjahres.

Quelle: Argentinisches Wirtschaftsministerium

Quelle: Argentinisches Wirtschaftsministerium

Russland erlebt eine Reihe von Problemen, die die Regierung allmählich zu einer Überprüfung der Haushaltsparameter zwingen. Etwa ein Drittel des russischen Bundeshaushalts wird durch Öl- und Gaseinnahmen gedeckt, weshalb ein Rückgang der Weltmarktpreise für Öl das Defizit weiter vergrößern wird.

Laut vorläufigen Angaben des russischen Finanzministeriums stieg das Haushaltsdefizit von Januar bis Juli auf 4,879 Billionen Rubel (2,2 % des BIP) und übertraf damit den aktuellen Jahresplan in Höhe von 3,792 Billionen Rubel (1,7 % des BIP). Allein im Juli betrug das Haushaltsdefizit 1,186 Billionen Rubel.

Im Juli 2025 erhielt der russische Haushalt 787 Milliarden Rubel aus Öl- und Gaseinnahmen – das sind 28 % weniger als im gleichen Zeitraum des Vorjahres. Dies ist bereits der dritte Monat in Folge, in dem der Rückgang etwa 30 % beträgt. Insgesamt gingen die Öl- und Gaseinnahmen in den sieben Monaten um 18,5 % im Jahresvergleich zurück und beliefen sich auf 5.522 Milliarden Rubel.

Die Gründe für den Rückgang sind sinkende Weltmarktpreise für Öl und ein starker Rubel. Nach Angaben des Auslandsgeheimdienstes der Ukraine fiel der Durchschnittspreis für Öl der Marke Urals um 18,4 % auf 60,37 US-Dollar pro Barrel. Gleichzeitig hat der Rubel seit Jahresbeginn um 45 % zugelegt – von 113,71 auf 81,25 pro US-Dollar. Die Gaslieferungen an die EU gingen um 50 % zurück und betrugen 9,93 Milliarden Kubikmeter.

Trotzdem steigen die Ausgaben des Bundeshaushalts mit hoher Geschwindigkeit. Von Januar bis Juli wuchsen sie im Vergleich zum gleichen Zeitraum des Vorjahres um 20,8 % und erreichten 25.194 Milliarden Rubel, während die Gesamteinnahmen des Haushalts nur um 2,8 % zunahmen. Wie bekannt, stiegen die Militärausgaben Russlands im Jahr 2025 um ein Viertel – auf 6,3 % des BIP, was den höchsten Wert seit der Zeit des Kalten Krieges darstellt.

Die russische Regierung hat den Plan bereits angepasst: Statt 10,94 Billionen Rubel an Öl- und Gaseinnahmen werden nun nur noch 8,32 Billionen erwartet. Dies wird zu weiteren Ausgaben aus dem Nationalen Wohlfahrtsfonds (NWF) führen, dessen liquide Mittel bereits fast auf ein Drittel geschrumpft sind – auf 4 Billionen Rubel. Als Reaktion auf die sinkenden Einnahmen verringert die russische Regierung die Entschädigungen für Ölunternehmen im Rahmen des Treibstoffdämpfers.

Laut Angaben des Finanzministeriums könnte der Haushalt im August zusätzliche Öl- und Gaseinnahmen in Höhe von 12,1 Milliarden Rubel verpassen. Im Zeitraum vom 7. August bis 4. September wird das Ministerium täglich Gold und Fremdwährungen im Wert von 0,3 Milliarden Rubel verkaufen (insgesamt 6,2 Milliarden Rubel im genannten Zeitraum).

Aufgrund des Haushaltsdefizits ist Russland gezwungen, Einmalzahlungen an Wehrpflichtige in mehreren Regionen zu kürzen. Laut dem ukrainischen Hauptnachrichtendienst wurden die Zahlungen in Baschkortostan von 1,6 Millionen auf 1 Million Rubel reduziert, in der Oblast Belgorod von 3 Millionen auf 800.000, in der Oblast Nischni Nowgorod von 3 Millionen auf 1,5 Millionen Rubel und im Jamalo-Nenzenischen Autonomen Kreis von 3,1 auf 1,9 Millionen Rubel. Gleichzeitig steigen die Zahlungen in einigen Regionen: So wurde in Tatarstan der Bonus auf 3,1 Millionen Rubel erhöht, und in der Oblast Rjasan sollen die Zahlungen um 1 Million Rubel steigen.

Kontrolliertes Szenario für Russland – Defizit des Haushalts auf dem Niveau von 3-5 Billionen Rubel. Die Kontrollierbarkeit eines solchen Defizitvolumens bleibt jedoch nur für 2025 erhalten – auf Kosten der verbleibenden liquiden Reserven und Kürzungen der Investitionsprogramme. Im Jahr 2026 würde ein solches Defizit bereits ein „risikoreiches Szenario“ sein.

Risikoreiches Szenario – Defizit im Bereich von 5-8 Billionen Rubel. Der Kreml wird in diesem Szenario gezwungen sein, den Haushalt erheblich zu kürzen, insbesondere durch eine deutliche Reduzierung der sozialen Zahlungen. Investitionsprogramme werden größtenteils eingefroren. Der Fonds für nationales Wohlergehen als liquide Reserve wird erschöpft sein. Die Deckung des Defizits erfolgt durch die Emission teurer Bundesanleihen (OFS) und die Entnahme von Liquidität bei den Banken durch Zwangskauf.

Kritisches Szenario – Defizit von 8 bis 11 Billionen. Alles oben Genannte geschieht, aber das reicht nicht aus, um die Situation zu lösen – und daher bleibt die einzige Lösung zur Vermeidung eines Kollaps des Finanzsystems die direkte Kürzung der militärischen Ausgaben. Somit könnte ein Haushaltsdefizit ab 8 Billionen Rubel den Front erheblich beeinflussen durch Kürzung der militärischen Ausgaben.

Fonds für nationales Wohlergehen (FNB) – 4,13 Billionen Rubel. Im letzten Monat wurden 1,29 Billionen von allen Korrespondenzkonten in ihn transferiert. Das geschieht unter Berücksichtigung der Notwendigkeit, ein großes Defizit Ende des Jahres zu decken und Überschriften über „Erschöpfung“ zu vermeiden.

Zusätzliche Bundesanleihen (OFS): nicht mehr als 1-2 Billionen zusätzlich zu den 4,7 Billionen, die im Haushalt vorgesehen sind. Aber das wird kritisch sein, angesichts der Tatsache, dass die russischen Banken derzeit bereits ein Liquiditätsdefizit von 1,25 Billionen haben und Unterstützung von der Zentralbank erwarten, statt erneut zum Kauf von OFS des Finanzministeriums gezwungen zu werden.

Druck. Die Frage ist, welches Volumen das Finanzsystem aufnehmen kann, angesichts des Liquiditätsdefizits der Banken und der Tatsache, dass der versteckte Druck seit Oktober 2024 aktiv erfolgt. Die Geldmenge ist kritisch groß, aber bisher verborgen, wird von den Banken durch Anleihen aufgesogen, aber dieser Mechanismus kann nicht ewig sein, da die Folgen bereits da sind – Liquiditätsdefizit der Banken.

Derzeit hat Russland praktisch ein Haushaltsdefizit von 5 Billionen Rubel erreicht, d.h. es hat die Stufe des „kontrollierten Szenarios“ faktisch durchlaufen. Bis Jahresende wird Russland ein Defizit von 6-7 Billionen Rubel haben – d.h. es wird an der Grenze zwischen „risikoreich“ und „kritisch“ sein.

Ein weiterer Rückgang der weltweiten Ölpreise wird den russischen Haushalt untergraben. Noch radikaler könnte die Situation durch sekundäre Sanktionen der USA gegen Handelspartner Russlands beeinflusst werden, die seine Energieressourcen kaufen, was den russischen Haushalt erheblich erhöhen würde.

Am 6. August hat US-Präsident Donald Trump zusätzliche 25-prozentige Zölle gegen Indien für den Kauf von Öl aus Russland eingeführt. Bloomberg schrieb, dass obwohl die indische Regierung keine offiziellen Anweisungen oder Empfehlungen zur Begrenzung des Kaufs russischen Öls gegeben hat, die größten staatlichen Raffinerien – Indian Oil, Bharat Petroleum, Hindustan Petroleum – aus der Liste für den nächsten Kaufzyklus russisches Öl mit Lieferung im Oktober ausgeschlossen haben. Zunächst einmal verzichten die staatlichen indischen Raffinerien auf Spot-Käufe von russischem Öl.

Der Grund ist nicht nur die Unsicherheit durch Trumps Zölle, sondern auch die Entscheidung der EU, bis Jahresende vollständig auf indische Ölprodukte zu verzichten, die aus russischem Öl hergestellt werden. Die überwiegende Mehrheit der privaten Raffinerien Indiens kauft weiterhin russisches Öl, aber um Käufer zu halten, war der Kreml gezwungen, einen zusätzlichen festen Rabatt von 5 Dollar pro Barrel anzubieten, um Käufer zu halten. Das ist vom Preis und berücksichtigt nicht zusätzliche Kosten für Versicherung, Logistik und anderes.

Das hat den Rabatt fast auf das Niveau der Mitte Februar gebracht, als Russland gezwungen war, zu demppen, angesichts des Effekts der „Abschiedssanktionen Bidens“. Und das bedeutet eine Reduzierung der reinen Einnahmen des Kremls aus dem Verkauf von Öl an Indien.

Erstens, sogar ohne Entscheidung der indischen Regierung werden Trader die Käufe von russischem Öl reduzieren angesichts der EU-Sanktionen (stabiler Faktor) und der Unsicherheit der US-Entscheidungen (instabiler Faktor). Laut Kpler-Daten ist bekannt, dass indische Trader an allen verfügbaren Volumina nahöstlichen Öls interessiert sind und versuchen, es „abzufangen“, aber 37 % des eigenen Marktes ohne erhebliche Verluste zu ersetzen ist fast unrealistisch.

Zweitens wird erwartet, dass Indien offiziell zustimmt, mehr amerikanisches Öl zu kaufen. Es wird festgestellt, dass indische Trader bereits mehr Öl aus den USA kaufen.

Drittens wird der Trend zu einer Erhöhung der Rabatte auf russisches Öl beibehalten, da der Kreml von August bis Oktober traditionell eigene Raffinerien in Reparatur nimmt, und das bedeutet, dass für Russland die Notwendigkeit wächst, größere Volumina genau rohes Öl (und nicht Ölprodukte) zu verkaufen, und das bedeutet größere Rabatte für Käufer.

Also wird erwartet, dass der Rabatt auf russisches Öl, das Indien kauft, weiter zunimmt, aber dabei werden die Volumina direkt weiter reduziert aufgrund der Risiken, die nicht nur durch Trumps Politik bedingt sind, sondern auch durch die EU.

In der Statistik wird das Ende September und im Oktober sichtbar werden, da die Ölversorgung „vorab gebucht“ wird. Das heißt, jetzt erhält Indien die Volumina, die in den vergangenen Monaten gebucht wurden, und die Statistik spiegelt nicht den vollen Effekt der EU-Sanktionen und der Handlungen Trumps wider.

Sie könnten interessiert sein