INFORMACIÓN Y ANÁLISIS

COMUNIDAD

+ Unirse

Apoyar Photo: Shutterstock

Photo: Shutterstock

El resultado es una caída de los precios mundiales del petróleo, lo que golpea el presupuesto ruso, compuesto en aproximadamente un tercio por ingresos del petróleo y el gas. Los precios más bajos significan menos gastos militares para Rusia en su guerra contra Ucrania. ¿Cómo afectará el aumento de la oferta mundial de petróleo a la capacidad de Rusia?

A finales de 2025 podría producirse en el mercado un superávit de oferta aún mayor de lo previsto, informó la Agencia Internacional de la Energía (AIE) el 13 de agosto en su último informe mensual.

Según el pronóstico de la AIE, este año la oferta mundial de petróleo aumentará en 370 mil barriles diarios (bd) hasta 2,5 millones bd, frente a los 2,1 millones bd de la previsión anterior. En 2026 la oferta crecerá en 620 mil barriles diarios hasta 1,9 millones bd.

Desde principios de año, la AIE ha recortado repetidamente su previsión de crecimiento de la demanda mundial de petróleo en 2025 —en total en 350 mil barriles diarios—. En el penúltimo informe de julio, la AIE indicó que el crecimiento de la demanda mundial de petróleo aumentaría solo en 700 mil barriles diarios en 2025, el nivel más bajo desde 2009 (exceptuando 2020, cuando estalló la pandemia de Covid). Y en el informe de agosto la agencia redujo aún más el pronóstico de crecimiento de la demanda mundial en 20 mil barriles diarios, hasta 680 mil bd este año. En 2026 la demanda mundial aumentará en 700 mil barriles diarios, alcanzando los 104,4 millones bd.

Los últimos datos apuntan a una débil demanda en las principales economías. El consumo en economías en transición y países en desarrollo resultó más bajo de lo esperado, y las previsiones para China, Brasil, Egipto e India fueron revisadas a la baja en comparación con julio.

Como siempre, la Agencia Internacional de la Energía mantiene una visión más pesimista respecto al crecimiento de la demanda de petróleo que la OPEP, que en su informe del 12 de agosto señaló que la demanda en 2026 debería aumentar gracias al fortalecimiento de las economías en regiones clave consumidoras de petróleo. Según la OPEP, el próximo año la demanda mundial de petróleo crecerá en 1,38 millones de barriles, 100 mil más que en la previsión anterior y casi el doble de lo estimado por la AIE. El nivel total de oferta de petróleo procedente de países no OPEP+ aumentará en aproximadamente 630 mil barriles diarios en 2026, según la OPEP, frente a la previsión del mes anterior de 730 mil bd.

En julio la volatilidad en los mercados petroleros cayó casi a un mínimo histórico, cuando los futuros del Brent se movían en torno a los 70 dólares por barril. Sin embargo, en la primera mitad de agosto los precios bajaron hasta unos 66-67 dólares por barril debido a la decisión de la OPEP+ de aumentar la producción y a las perspectivas de una acumulación inestable de reservas en la segunda mitad del año. Analistas de Wall Street, incluidos JPMorgan y Goldman Sachs, prevén que los precios caerán hasta los 60 dólares por barril a finales de año.

Los Estados petroleros de la OPEP+ y productores ajenos al cártel están incrementando la producción. Según la AIE, la oferta de crudo e hidrocarburos líquidos (NGLs) por parte de la OPEP+ aumentará este año en 1,1 millones de barriles diarios y en 890 mil bd en 2026. Sin embargo, países fuera de la OPEP+, como Estados Unidos, Canadá, Brasil y Guyana, siguen liderando el crecimiento de la producción y añadirán 1,3 millones de barriles diarios en 2025 y 1 millón bd en 2026.

OPEP+. El 3 de agosto, ocho miembros de la OPEP+ acordaron aumentar la producción en otros 547 mil barriles diarios en septiembre. Esto completa la eliminación acelerada de los recortes de 2,2 millones de barriles aplicados por ocho miembros en 2023, e incluye además una cuota adicional que se introduce gradualmente por los Emiratos Árabes Unidos.

A principios de abril, la OPEP+ provocó una caída de los precios del crudo hasta el nivel más bajo en cuatro años, cuando anunció una aceleración repentina de su plan para eliminar el tramo actual de recortes, mientras los mercados sufrían el impacto de la política comercial de Donald Trump, que frenó la economía mundial.

Desde entonces, la OPEP+ ha continuado una serie de significativos incrementos mensuales de producción, acelerando en julio. El objetivo principal de Arabia Saudí, líder de la OPEP+, es recuperar la cuota de mercado que el grupo perdió a favor de competidores durante los años de recortes de producción.

EE. UU. Según las previsiones de la Energy Information Administration (EIA), la producción de crudo en Estados Unidos alcanzará un récord de 13,41 millones de barriles diarios en 2025 gracias al aumento de la productividad de los pozos, aunque los precios más bajos provocarán una caída de la producción en 2026. La disminución de la producción en 2026 hasta 13,28 millones bd será la primera desde 2021 para el mayor productor de petróleo del mundo. Según la EIA, el precio medio del Brent el próximo año será de 51 dólares por barril.

Canadá. Según el pronóstico de S&P Global Commodity Insights, la producción de las llamadas arenas bituminosas (arenas con contenidos de petróleo de importancia industrial) en el norte de Alberta alcanzará un nivel medio anual récord de 3,5 millones de barriles diarios en 2025 (un 5% más que en 2024) y superará los 3,9 millones de barriles diarios para 2030. El aumento de la producción se ve favorecido por una mayor eficiencia, la optimización y una economía favorable.

Canadá es el cuarto mayor productor de petróleo del mundo, y alrededor de dos tercios de los 4,9 millones de barriles diarios se extraen de las arenas bituminosas del norte de Alberta.

Sudamérica. Para 2030, en esta región se prevé un aumento de la producción de petróleo de aproximadamente un tercio, en comparación con una cuarta parte en Oriente Medio y una décima parte en Norteamérica. Destacan tres países de Sudamérica:

El primero es Brasil. La consultora Rystad Energy pronostica que este año la producción de petróleo en Brasil aumentará un 10% y superará los 3,7 millones de barriles diarios. El 4 de agosto la empresa británica BP anunció el descubrimiento del yacimiento “Boomerang” en Brasil, el hallazgo más cercano de la compañía en los últimos 25 años. Los analistas consideran este descubrimiento como una señal positiva para las perspectivas petroleras de Brasil en general. Gigantes petroleros como Chevron, Shell y TotalEnergies están ampliando su actividad en el país.

Petrobras, la empresa estatal de petróleo de Brasil, también invierte en la expansión de la exploración y producción. En el segundo trimestre de 2025, Petrobras incrementó la producción de petróleo un 7,6%, hasta 2,32 millones de barriles diarios. Este crecimiento fue posible gracias a la puesta en marcha de nuevas plataformas flotantes (FPSO), una de las cuales comenzó a operar antes de lo previsto.

El segundo es Guyana. Rystad Energy espera que la producción de petróleo en este país aumente un 12% este año, hasta unos 690 mil barriles diarios, y que para 2030 alcance cerca de 1,2 millones de barriles diarios. El impacto del petróleo en la economía de Guyana es enorme. El país, con una población de unos 820 mil habitantes, es actualmente la economía de más rápido crecimiento en el mundo. Su PIB creció más de un 33% en 2023 y más de un 40% en 2024.

La clave aquí es el gigantesco yacimiento “Stabroek Block”, situado a unos 200 km de la costa de Guyana. Actualmente, en este yacimiento operan cuatro plataformas flotantes (FPSO): Liza, Unity Gold, Payara Gold, así como One Guyana, que inició la producción anticipadamente el 8 de agosto en el desarrollo Yellowtail y es el mayor FPSO en “Stabroek Block” con una producción inicial media anual de 250 mil barriles diarios. La empresa estadounidense ExxonMobil está desarrollando otros dos proyectos en “Stabroek Block”: Uaru y Whiptail, que entrarán en funcionamiento a principios de 2026 y principios de 2027 respectivamente. Según la empresa, el proyecto Uaru añadirá aproximadamente 250 mil barriles de producción diaria tras su puesta en marcha programada.

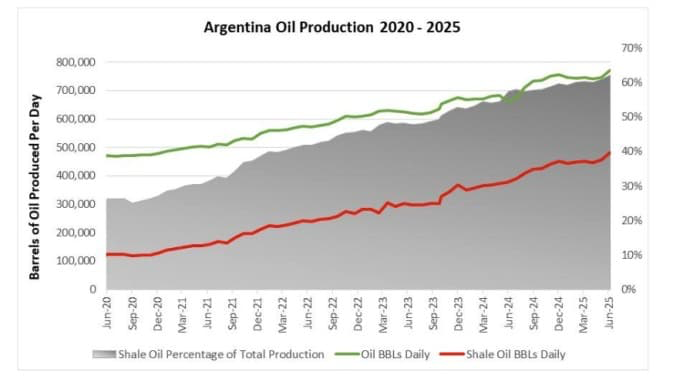

El tercero es Argentina. El sector petrolero de este país se encuentra actualmente en pleno auge bajo el liderazgo del presidente Javier Milei. El boom está impulsado por Vaca Muerta, la región de esquisto en el oeste del país. En el primer trimestre de 2025, la producción de petróleo allí aumentó un 26% en comparación con el mismo período del año pasado, alcanzando los 253 mil barriles diarios.

En junio de 2025, la producción total de petróleo en Argentina alcanzó una media de 771.888 barriles diarios, de los cuales más del 62% corresponde al petróleo de esquisto. Esto supone un aumento del 3,32% en comparación con el mes anterior y nada menos que un 16,79% en comparación con el mismo período del año pasado.

Libia. Según los datos de S&P Global Platts, en mayo de 2025 la producción de crudo en Libia alcanzó los 1,23 millones de barriles diarios, lo que supone el nivel más alto de los últimos diez años. En comparación con abril, en mayo Libia aumentó la producción en 30.000 barriles diarios.

Libia. Según los datos de S&P Global Platts, en mayo de 2025 la producción de crudo en Libia alcanzó los 1,23 millones de barriles diarios, lo que supone el nivel más alto de los últimos diez años. En comparación con abril, en mayo Libia aumentó la producción en 30.000 barriles diarios.

Rusia afronta un conjunto de problemas que poco a poco llevan al gobierno a revisar los parámetros presupuestarios. Aproximadamente un tercio del presupuesto federal ruso se financia con ingresos del petróleo y el gas, por lo que la caída de los precios mundiales del petróleo incrementará su déficit.

Según los datos preliminares del Ministerio de Finanzas ruso, de enero a julio el déficit presupuestario aumentó a 4,879 billones de rublos (2,2% del PIB), superando el plan anual actual de 3,792 billones de rublos (1,7% del PIB). Solo en julio el déficit presupuestario ascendió a 1,186 billones de rublos.

En julio de 2025, el presupuesto ruso recibió 787.000 millones de rublos de ingresos petroleros y gasísticos, un 28% menos que en el mismo periodo del año anterior. Es ya el tercer mes consecutivo en el que la caída ronda el 30%. En general, en 7 meses los ingresos por petróleo y gas se redujeron un 18,5% interanual, hasta los 5,522 billones de rublos.

Las causas de la caída son la bajada de los precios mundiales del petróleo y la fortaleza del rublo. Según el Servicio de Inteligencia Exterior de Ucrania, el precio medio del crudo Urals se redujo un 18,4%, hasta los 60,37 dólares por barril. Al mismo tiempo, el rublo se ha fortalecido un 45% desde principios de año, de 113,71 a 81,25 por dólar estadounidense. El suministro de gas a la UE cayó un 50%, hasta 9,93 mil millones de metros cúbicos.

A pesar de ello, los gastos del presupuesto federal crecen a gran velocidad. De enero a julio aumentaron un 20,8% respecto al mismo periodo del año pasado, alcanzando los 25,194 billones de rublos. Mientras tanto, los ingresos totales del presupuesto aumentaron solo un 2,8%. Como es sabido, los gastos militares de Rusia en 2025 aumentaron una cuarta parte, hasta el 6,3% del PIB, el nivel más alto desde la Guerra Fría.

Las autoridades rusas ya han revisado el plan: en lugar de 10,94 billones de rublos de ingresos petroleros y gasísticos, solo se esperan 8,32 billones. Esto conllevará nuevos gastos del Fondo Nacional de Bienestar (FNB), cuyos activos líquidos ya se han reducido casi a un tercio, hasta 4 billones de rublos. En respuesta a la reducción de ingresos, el gobierno ruso disminuye las compensaciones a las petroleras dentro del marco del “colchón de combustible”.

Según el Ministerio de Finanzas, en agosto el presupuesto puede dejar de recibir ingresos petroleros y gasísticos adicionales por un total de 12.100 millones de rublos. Entre el 7 de agosto y el 4 de septiembre, el ministerio venderá oro y divisas extranjeras por 0,3 mil millones de rublos diarios (6,2 mil millones en total durante ese periodo).

Debido al déficit presupuestario, Rusia se ve obligada a recortar pagos únicos a los reclutas en varias regiones. Según la Inteligencia Militar ucraniana, en Bashkiria las compensaciones bajaron de 1,6 millones a 1 millón de rublos, en la región de Bélgorod de 3 millones a 800.000, en la región de Nizhni Nóvgorod de 3 millones a 1,5 millones, y en el distrito autónomo de Yamalo-Nenets de 3,1 a 1,9 millones. Aunque al mismo tiempo en algunas regiones los pagos aumentan: por ejemplo, en Tartaristán subieron la prima a 3,1 millones de rublos, en la región de Riazán prometen pagar 1 millón más.

Actualmente, teniendo en cuenta los problemas económicos de Rusia, se pueden definir los siguientes escenarios:

Escenario controlado para Rusia: déficit presupuestario de entre 3 y 5 billones de rublos. Pero el control de ese nivel de déficit se mantendrá solo en 2025, gracias a las reservas líquidas restantes y al recorte de programas de inversión. En 2026, tal déficit ya será un “escenario de riesgo”.

Escenario de riesgo: déficit de entre 5 y 8 billones de rublos. El Kremlin en este escenario se verá obligado a recortar sustancialmente el presupuesto, en primer lugar mediante reducciones significativas de las prestaciones sociales. Los programas de inversión se congelarán en su mayoría. El Fondo Nacional de Bienestar como reserva líquida se agotará. La cobertura del déficit se realizará mediante la emisión de costosos bonos federales (OFZ) y drenando liquidez de los bancos a través de su compra forzada.

Escenario crítico: déficit de entre 8 y 11 billones. Se aplicará todo lo anterior, pero será insuficiente para resolver la situación, por lo que la única salida para evitar el colapso del sistema financiero será la reducción directa de los gastos militares. Así, un déficit presupuestario a partir de 8 billones de rublos puede tener un impacto significativo en el frente debido a la reducción de gastos militares.

Fondo Nacional de Bienestar (FNB): 4,13 billones de rublos. El mes pasado se transfirieron a él 1,29 billones de todas las cuentas corresponsales. Esto se hace teniendo en cuenta la necesidad de cubrir un gran déficit a finales de año y evitar titulares sobre su “agotamiento”.

Bonos federales adicionales (OFZ): no más de 1-2 billones adicionales a los 4,7 billones previstos en el presupuesto. Pero esto será crítico, dado que actualmente los bancos rusos ya tienen un déficit de liquidez de 1,25 billones de rublos y esperan apoyo del Banco Central, y no una nueva obligación de comprar OFZ del Ministerio de Finanzas.

Emisión monetaria. La cuestión es qué volumen puede absorber el sistema financiero, teniendo en cuenta el déficit de liquidez de los bancos y que la emisión oculta se viene realizando activamente desde octubre de 2024. La masa monetaria es críticamente alta, pero de momento está oculta, absorbida por los bancos a través de bonos; sin embargo, este mecanismo no puede durar para siempre, ya que ya hay consecuencias: déficit de liquidez bancaria.

En este momento Rusia prácticamente ha alcanzado un déficit presupuestario de 5 billones de rublos, lo que significa que ya ha pasado la etapa del “escenario controlado”. Para finales de año Rusia tendrá un déficit de 6-7 billones de rublos, es decir, estará en el límite entre el “escenario de riesgo” y el “crítico”.

La continua caída de los precios mundiales del petróleo socavará aún más el presupuesto ruso. Todavía más radicalmente podría impactar la imposición de sanciones secundarias por parte de Estados Unidos a los socios comerciales de Rusia que compran sus recursos energéticos, lo que aumentaría críticamente el déficit del presupuesto ruso.

El 6 de agosto el presidente de EE.UU., Donald Trump, ya impuso aranceles adicionales del 25% contra India por comprar petróleo a Rusia. Según Bloomberg, aunque el gobierno indio no dio instrucciones ni recomendaciones oficiales para limitar las compras de crudo ruso, las mayores refinerías estatales –Indian Oil, Bharat Petroleum, Hindustan Petroleum– ya han excluido del ciclo de compras de octubre el crudo ruso. En primer lugar, las refinerías estatales indias rechazan compras puntuales de petróleo ruso.

La razón no es solo la incertidumbre por los aranceles de Trump, sino también la decisión de la UE de rechazar por completo a finales de año los productos derivados del petróleo ruso elaborados en India. La gran mayoría de las refinerías privadas indias siguen comprando crudo ruso, pero para mantener clientes el Kremlin se ha visto obligado a ofrecer un descuento fijo adicional de 5 dólares por barril, con el fin de retener compradores. Esto sin contar los gastos adicionales de seguros, logística, etc.

Esto llevó el descuento casi a los niveles de mediados de febrero, cuando Rusia se vio obligada a vender a la baja en medio del efecto de las “sanciones de despedida de Biden”. Y esto significa una reducción de los ingresos netos del Kremlin por las ventas de crudo a India.

En primer lugar, incluso sin una decisión oficial del gobierno indio, los comerciantes reducirán las compras de petróleo ruso ante las sanciones de la UE (factor estable) y la incertidumbre de las decisiones de EE.UU. (factor inestable). Según Kpler, se sabe que los comerciantes indios se interesan por todos los volúmenes disponibles de crudo de Oriente Medio e intentan “captarlos”, pero sustituir el 37% de su propio mercado sin pérdidas significativas es casi imposible.

En segundo lugar, se espera que India acepte oficialmente comprar más petróleo estadounidense. Se destaca que los comerciantes indios ya han comenzado a adquirir más crudo de EE.UU.

En tercer lugar, se mantendrá la tendencia al aumento de los descuentos en el crudo ruso, ya que de agosto a octubre el Kremlin suele parar sus refinerías para mantenimiento, lo que significa que para Rusia aumentará la necesidad de vender mayores volúmenes de crudo (y no de productos refinados), lo que implica mayores descuentos para los compradores.

Por lo tanto, se espera que el descuento en el crudo ruso comprado por India siga aumentando, pero que los volúmenes continúen reduciéndose debido a los riesgos derivados no solo de la política de Trump, sino también de la UE.

En las estadísticas esto empezará a reflejarse a finales de septiembre y en octubre, ya que los envíos de crudo se “reservan” con antelación. Es decir, ahora India recibe los volúmenes que reservó en los meses anteriores, y las estadísticas aún no muestran el efecto completo de las sanciones de la UE y las acciones de Trump.

Puede que te interese