INFORMACIÓN Y ANÁLISIS

COMUNIDAD

+ Unirse

ApoyarSergii Rybalka, pasante del think tank Resurgam

Photo: Getty Images

Photo: Getty Images

El mar Negro aporta 4 de los 10 mayores próximos lanzamientos de yacimientos gasíferos en Europa en la década. Y es de interés para Ucrania unirse a esta lista. Sin embargo, Ucrania está en guerra y no puede invertir en el mar con la misma rapidez. Por lo tanto, la cuestión es si habrá un lugar para nosotros en la nueva arquitectura energética después de la guerra y si realmente el camino hacia la independencia energética se encuentra bajo el agua.

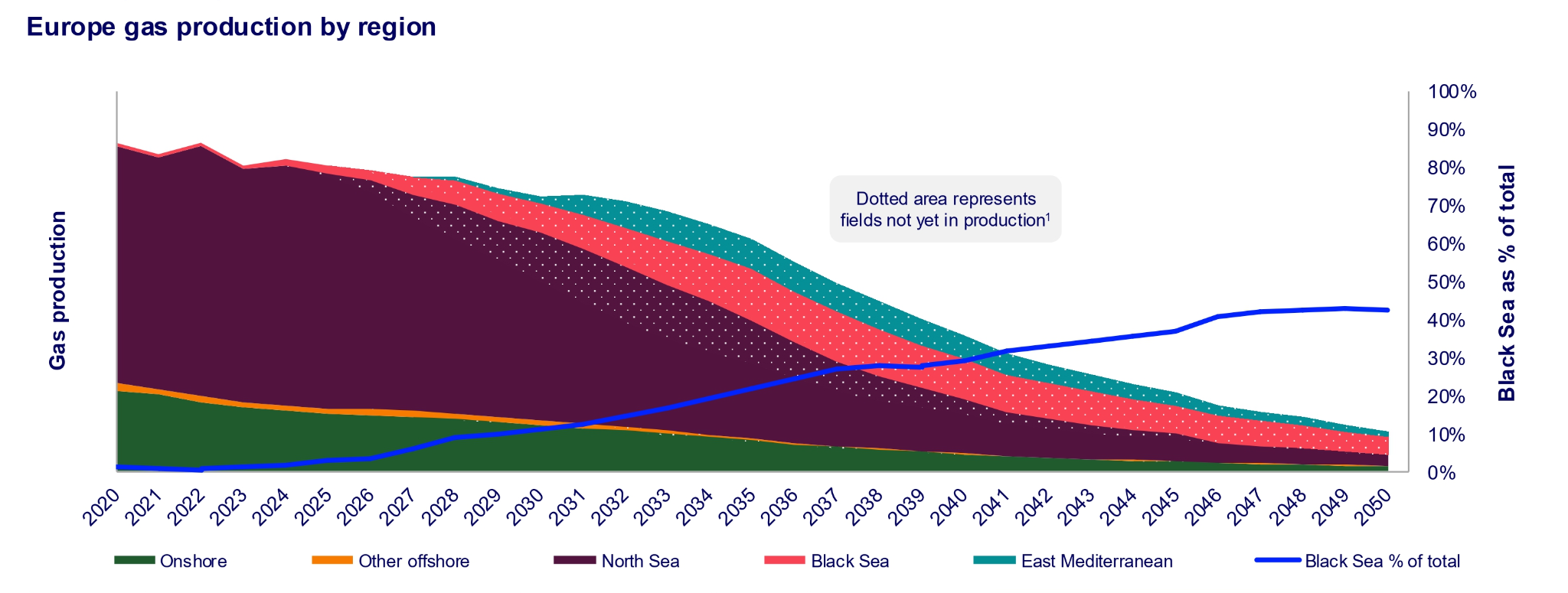

El año 2020 se convirtió en un punto de inflexión para la energía del mar Negro: tras el descubrimiento del yacimiento Sakarya en aguas de Turquía, se identificaron 710 mil millones de m³. Esto cambió el equilibrio y demostró que el mar Negro es autosuficiente y no un simple apéndice para los gasoductos rusos.

Desde entonces, la plataforma continental turca se ha convertido en un imán para el capital y la tecnología. Incluso tras la revisión de las soluciones de ingeniería y la logística, el proyecto de explotación de los depósitos en aguas profundas pasó por una reevaluación de costos manteniendo su atractivo comercial. Los analistas clasifican la plataforma turca como “gas ventajoso” (advantaged gas) para Europa, es decir, con un coste competitivo y una huella de carbono aceptable. El suministro ya ha comenzado: el gobierno de Turquía declara que alcanzará unos 40 millones de m³/día en 2026–2028, lo que podría cubrir alrededor de un tercio de la demanda del país.

De ser un país de tránsito, Turquía está pasando a ocupar la posición de líder regional que establece las reglas del juego. Apoyándose en la sinergia entre la producción marina y la infraestructura continental, Turquía marca un ritmo más rápido que sus vecinos: varios terminales de gas natural licuado (GNL) con acceso para transportistas privados, ampliación de los almacenamientos subterráneos de gas, interconexiones de red e infraestructura bursátil.

Todo esto hizo posibles acuerdos de suministro con Moldavia, Rumanía y Hungría, así como un acuerdo de 13 años con Bulgaria en el marco de la diversificación de su energía, y la creación de un “Grupo Operativo de Medidas Antimina en el mar Negro”. Cronología de la investigación del gas natural en aguas de Turquía. Fuente: Anadolu Agency

Cronología de la investigación del gas natural en aguas de Turquía. Fuente: Anadolu Agency

El megaproyecto rumano Neptun Deep, la mayor iniciativa de “gas verde” de la UE, aspira a convertirse en un proyecto determinante para toda la cuenca. Las decisiones de inversión ya han sido adoptadas.

El objetivo es obtener el primer gas en 2027, alcanzando un plateau de unos 8.000 millones de m³ al año y una base de recursos del orden de 100.000 millones de m³. El gas de la plataforma será transportado mediante la nueva tubería Tuzla–Podișor (308 km), que conectará el mar con el corredor BRUA (Bulgaria–Rumanía–Hungría–Austria) y, más allá, con los mercados de Europa Central.

El plan es simple y ambicioso: Rumanía supera su déficit interno y recupera su fama de pionera de la industria gasífera europea, esta vez como exportador neto. A partir de 2027, Rumanía cubrirá la demanda de Moldavia, Bulgaria y Serbia, marcando la sujeción y relevancia del país en la formación del nuevo energohub del mar Negro. Esquema de conexión de Neptun Deep al sistema energético de Rumanía. Fuente: Vienna Project Academy

Esquema de conexión de Neptun Deep al sistema energético de Rumanía. Fuente: Vienna Project Academy

En el frente gasífero, Bulgaria trabaja en tres líneas estratégicas. Primera línea: zonas de aguas profundas — de alto riesgo, pero potencialmente muy ricas En 2023–2024 se reanudó la exploración del bloque 1-21 Khan Asparuh. La perforación de los pozos Vinekh y Krum está prevista para el cuarto trimestre de 2025.

Segunda línea: acuerdos corporativos tipo farm-in Estos acuerdos implican que un socio compra una participación en la licencia y financia las operaciones. El bloque 1-26 Han Tervel es actualmente el único activo bajo este modelo.

Tercera línea: energía eólica marina Dentro de los programas para reducir la dependencia europea de los combustibles fósiles, Bulgaria evalúa el potencial de la eólica offshore. Las estimaciones son significativas, pero la puesta en marcha requiere: infraestructura jurídica, delimitación de zonas, puertos y astilleros, puntos de conexión de potencia en la costa, y, lo más importante, un mecanismo de apoyo (subastas y/o contratos por diferencia). Potencial de generación a partir de fuentes renovables en Bulgaria. Fuente: Ember

Potencial de generación a partir de fuentes renovables en Bulgaria. Fuente: Ember

En 2025, la UE incluyó al mar Negro en una estrategia política independiente cuyo objetivo es crear un “espacio seguro, interconectado y próspero”. Bajo el paraguas de Global Gateway se reunieron seguridad, energía, transporte y transición “verde”, con el fin de convertir el mar Negro en una parte integral del mercado único europeo: desde el gas hasta la electricidad.

La estrategia se centra en reforzar la interconexión este–oeste y sur–norte, restaurar las cadenas de suministro, reducir la dependencia de los portadores energéticos rusos y desarrollar recursos e infraestructuras propios. También se añadió un enfoque en el desminado, la protección de la infraestructura crítica y la seguridad de los cables: condiciones prácticas sin las cuales trabajar en el mar en tiempos tan turbulentos es simplemente imposible.

Paralelamente a la ampliación del Corredor Meridional de Gas, la UE apoya el Corredor Vertical (Grecia – Bulgaria – Rumanía – Hungría – Eslovaquia – Moldavia – Ucrania), destinado a transportar gas desde el sur y el este hacia Europa Central. El objetivo es simple: reforzar la seguridad energética y reducir la dependencia de las importaciones en el espíritu de REPowerEU.

La UE también está preparando un interconector submarino de alta tensión entre Rumanía y Georgia — el Black Sea Submarine Cable (BSSC) —, un proyecto que crea un nuevo “eje” para la electricidad verde y fortalece la resiliencia de los sistemas.

La línea unirá Georgia y Rumanía, creando un corredor de exportación para la energía renovable procedente del Cáucaso Meridional hacia Europa.

En paralelo, avanza la estrategia de energía eólica marina: la UE aspira a 60 GW para 2030 y 300 GW para 2050, y el mar Negro se encuentra entre las cinco cuencas con mayor potencial.

Para Ucrania, lo clave es la conexión directa entre la estabilidad de la región y nuestra seguridad, el rumbo hacia la integración de los mercados y el interés directo de la UE en los proyectos del Mar Negro, con una posible participación del Banco Europeo de Inversiones.

A pesar de la guerra, Ucrania sigue siendo un actor de peso en la región. Con 12 almacenamientos subterráneos con una capacidad activa de más de 31 mil millones de m³, ya hemos demostrado la capacidad de funcionar como la mayor “caja fuerte” energética para la UE. En el régimen de depósito aduanero y durante las pruebas de estrés del invierno 2023/24 se demostró la posibilidad de reexportar con seguridad los volúmenes acumulados de vuelta a la UE gracias a la flexibilidad del sistema de transporte de gas y a las reservas de almacenamiento subterráneo. No obstante, en la primavera de 2025 las reservas en los almacenamientos cayeron a su mínimo en al menos 11 años (más de 6 mil millones de m³ a fecha del 11 de mayo), lo que subraya la necesidad de una rápida recuperación de la producción y de rutas de importación garantizadas para la temporada 2025/26. Mapa de los almacenamientos subterráneos de gas de Ucrania. Fuente: PJSC “Ukrtransgaz”

Mapa de los almacenamientos subterráneos de gas de Ucrania. Fuente: PJSC “Ukrtransgaz”

Tras la adopción de REMIT (estándares europeos de transparencia comercial) y el lanzamiento en 2024 de los datos de negociación en la bolsa energética ucraniana, el mercado se vuelve más transparente y más cercano a las normas de la UE: una base para la liquidez y la confianza de los inversores. A esto se suma la integración de rutas: Ucrania se sumó al Memorando sobre el Corredor Vertical, que abre flujos sur–norte de GNL y gas del Mar Negro hacia Europa Central.

El balance interno también se ha vuelto más ajustado. Desde 2022, cuando el consumo cayó a ≈19,8 mil millones de m³ y la producción quedó solo un poco por detrás, con ≈18,5 mil millones de m³ , mantenemos un déficit en torno a 3 mil millones de m³. Con modernización y mayor perforación, esto puede convertirse en un trampolín hacia una autosuficiencia energética real tras la guerra. En términos de infraestructura, vamos por delante de nuestras capacidades de producción: las interconexiones con todos los países vecinos son suficientes para las necesidades actuales e incluso excesivas, dadas las circunstancias de la suspensión del tránsito ruso. Por tanto, Ucrania está preparada para convertirse en almacen, tránsito y marketplace para la región..") Nuevos proyectos de energía eólica en Ucrania. Fuente: Asociación Energética Germano-Ucraniana (The German-Ukrainian Energy Partnership)

Nuevos proyectos de energía eólica en Ucrania. Fuente: Asociación Energética Germano-Ucraniana (The German-Ukrainian Energy Partnership)

El mercado del Mar Negro avanza sin nosotros, pero no contra nosotros. Nuestra tarea es reajustar la infraestructura y las políticas para aprovechar rápidamente la ventana de oportunidades después de la guerra: el flujo inverso de gas, la exportación de electricidad verde, y el desarrollo geológico offshore propio. Nuestros riesgos son la incertidumbre de la guerra, el envejecimiento de los activos de generación y la necesidad de capital para los proyectos marítimos (“offshore”).

El Mar Negro entra en una década en la que el gas y la electricidad verde trabajarán en conjunto. La UE está unificando la región en un sistema único, reduciendo la dependencia de Rusia y aumentando la autonomía a través de recursos propios, redes y puertos. Turquía y Rumanía ya muestran ritmo de crecimiento, y Bulgaria está madura para dar un salto.

Ucrania no es un espectador: tenemos mercado y almacenamientos muy demandados. La estrategia de la UE no busca “rodear” a Ucrania, sino crear rutas intercambiables y reservas de capacidad. Si nos consolidamos en estas cadenas —conexiones reversibles, protocolos conjuntos con Rumanía/Bulgaria/Moldavia y participación en proyectos verdes— no solo regresaremos, sino que también reforzaremos de manera duradera nuestra resiliencia energética.

Puede que te interese